国投证券:A股大牛市经常具备两个前提条目 分四个经典类型

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

林荣雄策略会客厅

中枢论断:步入三季度以来,咱们反复强调“反银行-微盘杠铃逾额”与“Q3输赢手是创业板指+基于产业逻辑的科技科创”正在得回考证,大盘指数朝上空间着实打开需要市集从流动性牛-基本面牛-新旧动能逶迤牛实现“三头牛”的杀青鼎新,这是一个将来一年徐徐考证的流程。

回顾A股历史上经典的大牛市行情,大牛市经常具备两个前提条目:估值处于历史低位与流动性宽松,约莫不错分为四个经典类型:

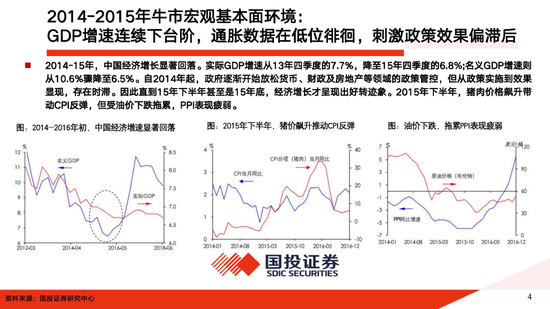

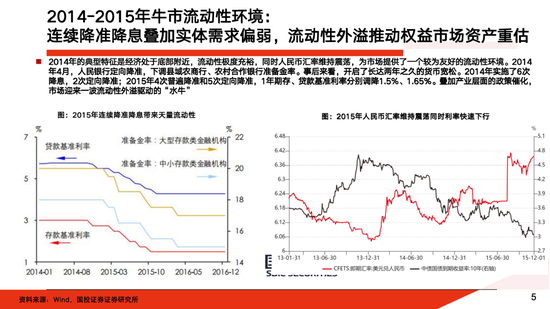

1、基于流动性的“牛”(2014年-2015年),中枢是不雅察增量资金开端与增量资金的投资偏好,一般由加杠杆流入主导的增量资金风险偏好高;一般由股债金钱建树再平衡主导的增量资金更为祥和估值和基本面的匹配性。

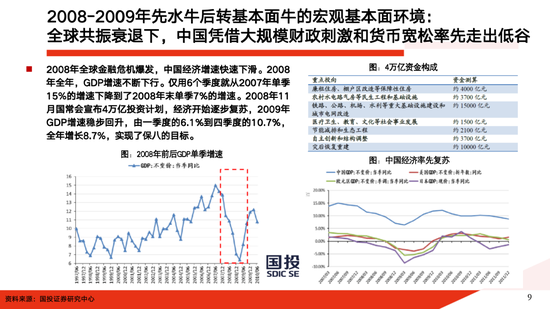

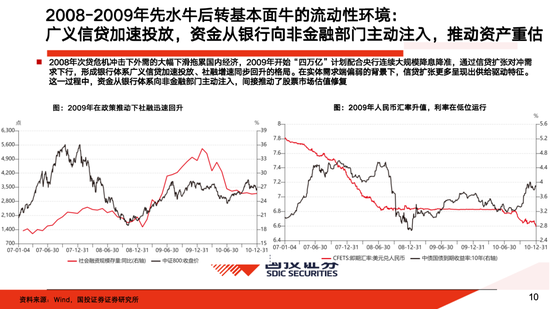

2、危急后经济成立驱动的基本面牛(2008年-2009年),中枢是不雅察战略宽松的力度与后续收紧的节律;

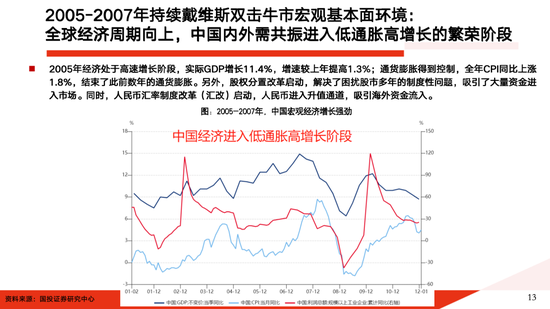

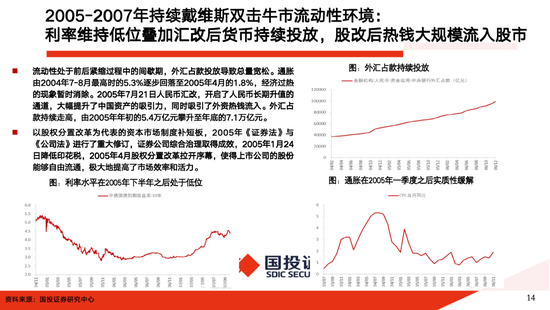

3、轨制红利与盈利增长共振的“戴维斯双击”牛(2005年-2007年),中枢是不雅察金钱重估表面背后资金在虚实之间的流向。

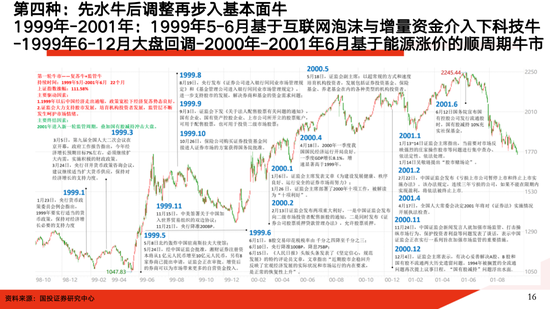

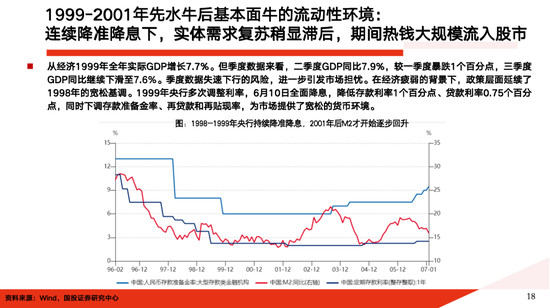

4、先流动性中间阅历盘曲后基本面的夹杂型牛市(1999年-2001年),中枢是不雅察流动性牛到基本面的节律,若两者盈利底无法在将来半年阐发,那么经常半途大盘指数会阅历盘曲。

不同类型大牛市的宏不雅环境、流动性特征、行业轮动形式差异,但均体现资金、战略、基本面的互动演变。具体而言:

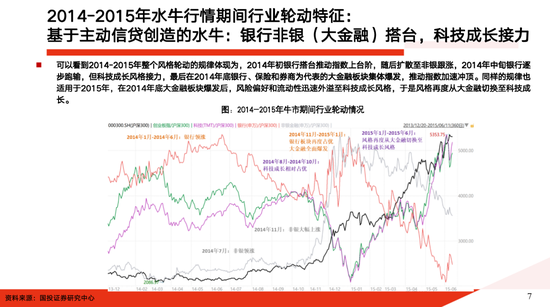

1、2014-2015年的牛由创新预期与驱动,零落盈利撑握,行业轮动呈“大金融搭台、科技成长发愤”,是纯正基于流动性的牛市

2、2008-2009年的周期牛受“四万亿”财政刺激和货币宽松带动,周期品与花费、新兴产业轮换领涨;

3、2005-2007年牛市则在股改、汇改及宏不雅蕃昌配景下全板块普涨,后期蓝筹领涨,是往常A股最健康最握续的大牛市;

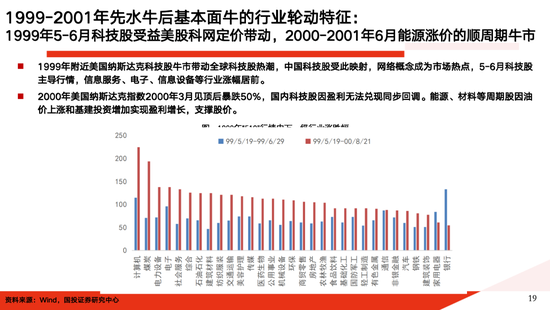

4、1999-2001年则阅历了科网泡沫驱动的短期冲高,随后转向能源等顺周期板块。

此外,A股的“小牛”最具备投资价值的依然是基于产业基本面的结构性牛市,也即是所谓的“产业牛”,举例2019-2020年“花费升级牛”+2020-2021年“新能源(车)牛”技艺畅通三年上证综指得回高出平均10%的上升幅度。

对应脚下,关于将来A股牛市,基于“反杠铃逾额-中间金钱回摆”立场大切换,并聚首对市集后续较长一段技艺的不雅察,咱们建议新不雅点:“三头牛”:

1、短期流动性牛市;

2、中短期基本面牛(年底前脱手,仍需不雅察阐发);

3、中永恒新旧动能逶迤牛(来岁上半年前脱手,仍需不雅察阐发)

对应中间金钱里面轮动纪律辞退:1、科技白马(创业板指+基于产业逻辑的科技科创)——2、以出海为中枢的大盘成长+众人订价资源品——3、国内以旧经济为代表顺周期品种领涨。具体而言:

1、短期流动性牛市:外部弱好意思元握续回流非好意思金钱+里面股债金钱建树再平衡两者共同推进股市流动性宽松,不错看到刻下公募、保障、外资、散户、量化等增量资金依然有共振流入表象。

区别于2014年-2015年牛市增量来自于场外配资加杠杆,此次增量资金更多来自于对中期悲不雅预期改善之后由债转股的再平衡,此类资金依然对估值与基本面的匹配性有较高要求,这不断了刻下纯正基于流动性牛市的大盘朝上空间。

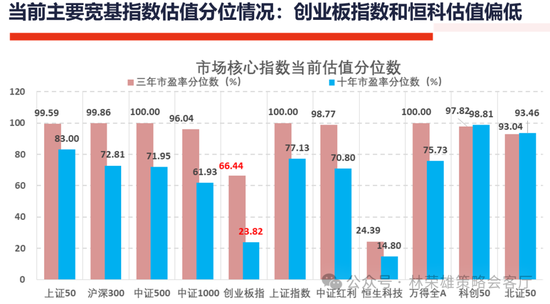

结构上,基于主动信贷创造论,流动性将徐徐从完全低估值向相对低估值延伸,呈现银行先涨,非银跟涨,再到科技与低估值大盘成长上升的历史要领。其中,具备产业逻辑的科技科创,创业板指则收获于估值在历史30%分位以下且功绩增长在宽基指数中占据上风,或将成为最为收益的场地。

2、中短期基本面牛:天然国内通过反内卷使得通胀具备一定撑握,对应8月PPI或出现企稳回升,但咱们依然倾向于觉得基本面牛中枢推能源在于外部,也即是在年底前或有的“中好意思欧共振论”,对应结构上以出海为中枢的大盘成长+众人订价资源品将占优。

当今看,7月出口数据较强讲授欧洲市集相对景气。关于好意思国经济,短期通胀预期昂首或使其堕入“滞胀”困恼,使得好意思股或存在波动风险。但鉴于通胀抬升并非基于花费过热,关税一次性冲击不会变成握续性通胀;同期好意思国悠闲率在4.2%处于低位,脚下AI界限强打开支与好意思国花费较强韧性使得好意思股盈利依然建壮,二季度标普500指数盈利增速为11.8%,后续好意思联储9月或降息+大漂亮法案推进好意思财政支拨延伸。

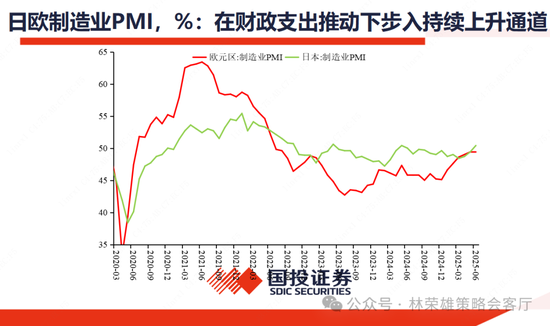

要是年内咱们能看到众人关税问题逆风飞动,同期不祥看到众人财政延伸推进PMI延伸(当当天本和欧洲PMI已在延伸),在中好意思欧交易库存水平均不高的前提下,这种政事博弈力量的轻便与经济周期力量的回摆,皆会促成类比2020“中好意思欧共振论”,那么大盘将从流动性牛市步入基本面牛市。

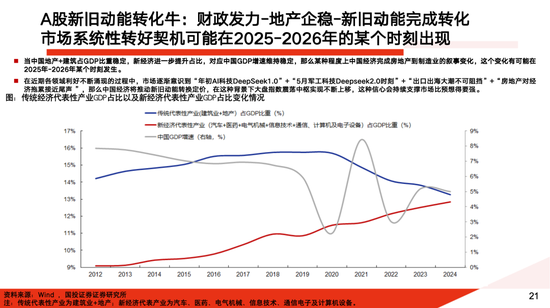

3、中永恒新旧动能逶迤牛:对应大盘大回转订价,结构从“新胜于旧”走向“旧的绝唱”,国内以旧经济为代表的顺周期品种领涨。

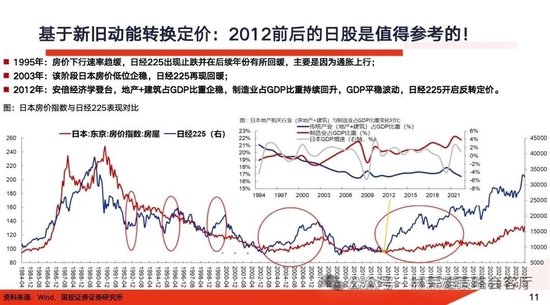

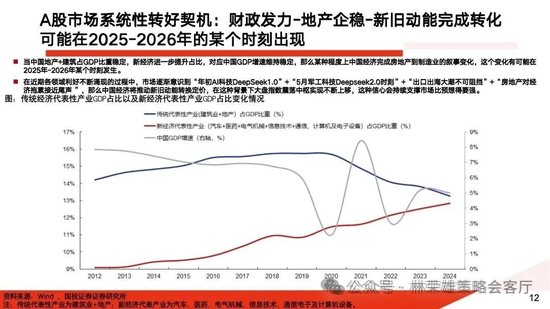

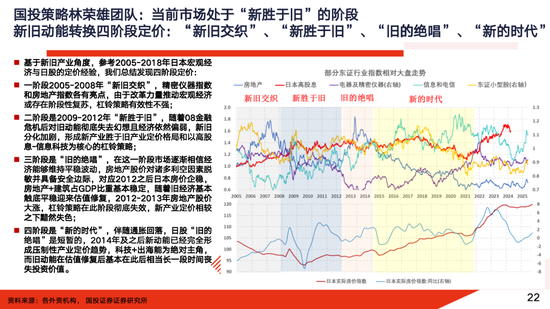

中国刻下在提振花费、财政托底、货币松开与结构转型四线发力,濒临地产去杠杆与中枢城市房价企稳拐点,十五五盘算推算中科技创新和高端制造业或将成为战略饱读吹场地,相等是在AI、创新药、军工、新花费和出海方朝上形成“新叙事”。因此,当中国地产+建筑占GDP比重富厚,新经济进一步普及占比,对应中国GDP增速保管富厚,对应近似于2012年前后日本“旧力落潮、新势崛起”的要道窗口期,实现制造业替代房地产成为中国经济撑握的中枢,由财政发力-地产企稳-新旧动能完成逶迤所带来的系统性普涨订价可能在2026年某个时刻出现。

进一步凭据日股新旧动能调遣四阶段订价,永诀对应是“新故人汇”、“新胜于旧”、“旧的绝唱”、“新的期间”,脚下A股正处于新旧动能调遣“新胜于旧”阶段,但要时刻属意向“旧的绝唱”过渡,在这个阶段杠铃和新经济的逾额将隐匿,拔帜易帜的所以旧经济为代表的顺周期品种将领涨。

总结而言:刻下若纯正基于流动性上升,那么咱们关于后续大盘空间的瞻望是严慎乐不雅的,大盘指数朝上空间着实打开需要市集从流动性牛-基本面牛-新旧动能逶迤牛实现“三头牛”的杀青鼎新,这是一个徐徐考证的流程。据此,咱们刻下关于结构排序是:1、低估值大盘科技成长类(比如创业板指)》+基于产业逻辑的科技科创类(创新药、AI与半导体)2、出海+众人订价资源品类(恭候中好意思欧经济共振)》3、国内订价类周期品》4、传统花费类大盘成长(后周期)。

风险教唆:战略落地不足预期,经济数据变化超预期

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之运筹帷幄,并不虞味着赞同其不雅点或证实其描摹。著作执行仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之运筹帷幄,并不虞味着赞同其不雅点或证实其描摹。著作执行仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰

-

热点资讯

-

相关资讯